Cadena láctea: Informe sobre el consumo interno

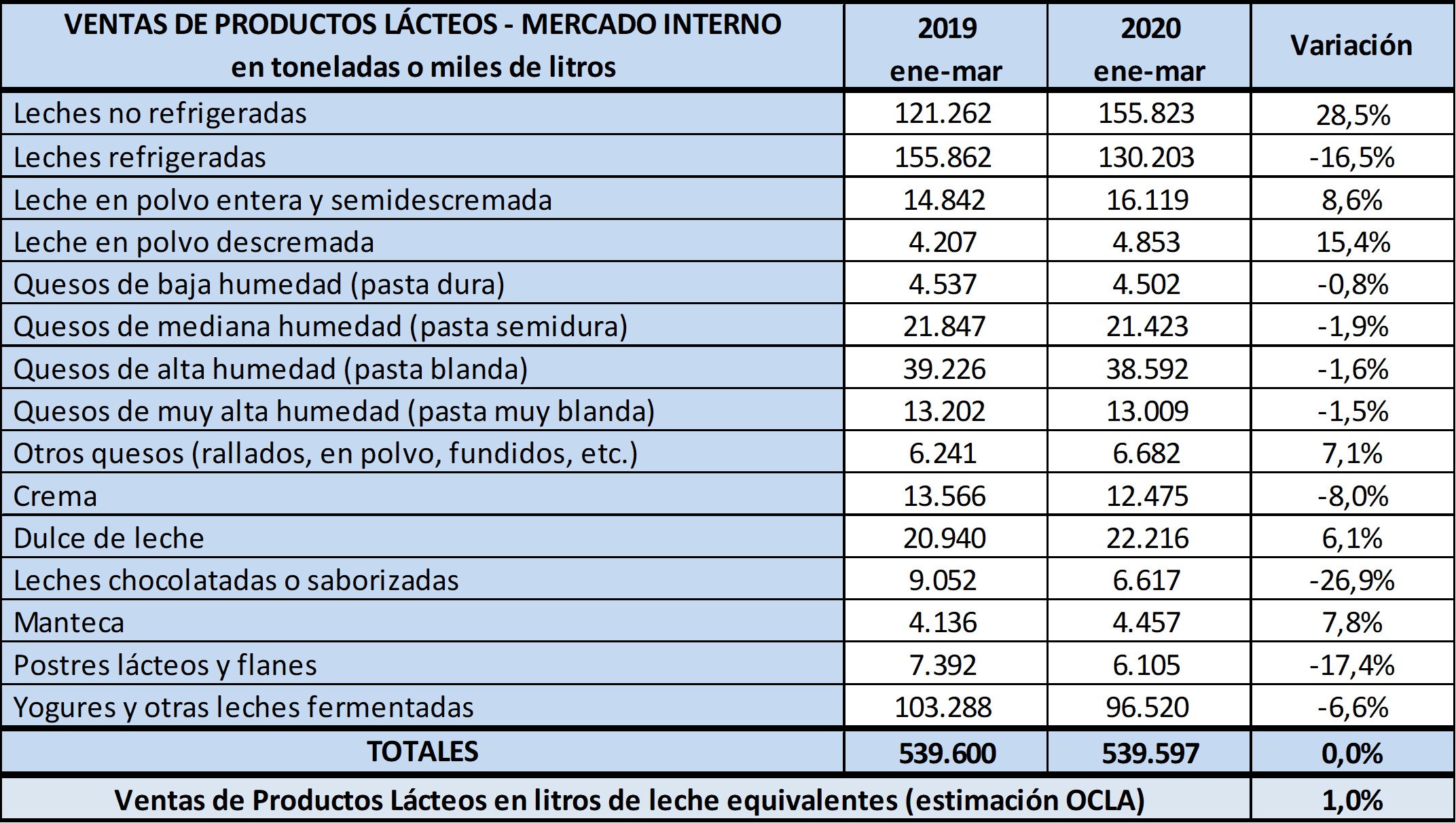

Con los datos relevados por la Secretaria de Agricultura, Ganadería y Pesca (SAGyP), el Observatorio de la Cadena Láctea Argentina (OCLA) confeccionó un cuadro comparativo para estudiar el comportamiento del mercado interno de consumo respecto a productos lácteos. El mismo refleja que el volumen de ventas fue prácticamente igual en los 3 primeros meses de 2020 respecto a igual período

Con los datos relevados por la Secretaria de Agricultura, Ganadería y Pesca (SAGyP), el Observatorio de la Cadena Láctea Argentina (OCLA) confeccionó un cuadro comparativo para estudiar el comportamiento del mercado interno de consumo respecto a productos lácteos.

El mismo refleja que el volumen de ventas fue prácticamente igual en los 3 primeros meses de 2020 respecto a igual período del año anterior en volumen de productos (toneladas y miles de litros) y un aumento del 1,0% en litros de leche equivalentes (litros necesario para producir los productos elaborados), aunque hay que considerar que en promedio diario las ventas se igualan ya que 2020 cuenta con un día más.

Respecto al consumo per cápita para el 1° trimestre del 2020 este resulta de 42 litros/habitante de leche equivalente, que llevado a su prespectiva anual condice con un valor de 181 litros, apenas un litro por debajo del registro del año 2019, según el Balance Lácteo a marzo de 2020, realizado por el organismo.

No obstante esto, el observatorio destaca que respecto al análisis mes a mes de dicho trimestre las ventas cayeron 5,3%, en febrero 2,7% (6% si se toma el promedio diario) y subieron 7,6% en marzo. Pero lo significativo es que el aumento de marzo se debe a las denominadas “compras de pánico” realizadas en especial en la segunda mitad del mes a causa de la situación provocada por la pandemia de coronavirus y la inminente cuarentena.

Situación que, indica la entidad, se arrastra en abril en especial en la primer quincena, pero que hacia mediados y en lo que va de mayo se deja de percibir, y no se augura vaya a repuntar en junio ni en los meses siguientes. Por el contrario la proyección es decrecimiento del consumo hacia lo que queda del año, según información de Consultoras de Mercado Interno e Industrias Lácteas consultadas por OCLA. Pues proyectan una caída del 6% del consumo general para el resto del año. Los indicadores para esta conclusión son evidentes: menor actividad económica, caída del ingreso real de la gente y su traslado negativo hacia las ventas minoristas.

Los valores se expresan en toneladas y miles de litros, según el producto. Elaborado por OCLA con datos de la Secretaria de Agricultura, Ganaderia y Pesca (SAGyP).

Nuevos hábitos de consumo

Ahora bien, dentro del consumo de productos lácteos bajo el prisma de la crisis sanitaria, el observatorio indica que existe una caída importante en las ventas de los productos con mayor valor agregado y/o unitario, tales como yogures, flanes y postres, leches saborizadas y algunos quesos. Una vez más debido a los comportamientos desprendidos de la situación crítica por la pandemia, pues el consumo se centró en las compras familiares con intención de almacenamiento, ajustando el gasto hacia productos básicos principalmente y dejando de lado aquellos de mayor precio. Marcando un aumento en compras de leches no refrigeradas, mantecas y dulce de leche.

El cambio en los hábitos de consumo por la cuarentena, dejaron fuera de circuito al segmento Ho.Re.Ca. (Hoteles, Restaurantes y Cafeterías) creciendo del consumo doméstico. Las empresas que atienden las ventas industriales (productos lácteos como bienes intermedios de otras industrias) tuvieron un perjuicio similar.

Las nuevas características de las compras refieren a una menor frecuencia, volúmenes mayores, preferencia por productos básicos y en locales de cercanía.

Por otro lado, el pico máximo de ventas se registró el domingo 15/03 (compras de pánico), con un consumo en unidades que creció 227% en alimentos (en esta canasta se incluyen: crema de leche, quesos al peso y quesos rallados). Del 23 al 29 de marzo, las ventas en el canal moderno crecieron un 3% en volumen, pero con una caída en las transacciones del 46%, en relación con igual mes del año 2019. Pero al considerar las cuatro semanas de marzo se observa una suba acumulada del 23% en unidades y una caída del 13% respecto a lo pagado (tickets).

También tuvo un fuerte incremento las ventas para el e-commerce en el canal supermercados: 32%.

En materia logística, las fuentes consultadas por el OCLA manifestaron inconvenientes para la distribución de los productos, donde se destina 30% más de tiempo para llegar a los mercados por los controles de acceso a los pueblos y ciudades. A lo que se suma problemas con el manejo del circulante y en las transacciones bancarias.

Sector PyMES

Respecto al sector industrial, las PyMEs que elaboran masa para mozzarella, producto de salida hacia el mercado Ho.Re.Ca. sufrieron fuertes caídas en sus ventas, entre 25 y 30%, llevando a algunas a derivar su materia prima leche a otras industrias y discontinuar su actividad, indica el informe. Pues se vio interrumpida con el aislamiento la actividad comercial en restaurantes y pizzerias, manteniéndose un pequeño flujo a través del delibery.

Muchas de ellas dependen hoy de la venta de queso cremoso y dulce de leche, e incluso volcaron su producción a dicho queso, lo cual hace pensar a los especialistas que también podría existir un exceso de oferta del mismo en el corto plazo.

Además, la industria se vio impactada por otros ceses como la referida al abastecimiento de confiterías, heladerías y fábricas de alfajores.

Por otro lado, el sector PyMES se enfrenta a un desmejoramiento en las cobranzas

Distribución de la Producción de Leche por diferentes mercados y canales comerciales, 1° trimestre 2020:

OCLA

Por último, el OCLA adelanta que en base a los estudios que vienen realizando se puede sugerir que cuando se produce una baja muy significativa del PBI y en consecuencia del ingreso de los consumidores, acompañada de una mayor oferta de productos en el mercado interno, en general, esto no importa una caída significativa del consumo per cápita en litros equivalentes, pero “sí se produce una baja de precios en moneda constante, sobre todo en salida de fábrica, y la distribución en la cadena, se vuelca a una mayor participación del mark up comercial (el cual tiene un promedio histórico del 55% y en los últimos meses está en torno al 40%)”.

Vía: elagrario

Seguir leyendo